2026.02.19

JPYC、DCJPY、そして日銀CBDC ― 三つのデジタル円が描く日本の新たな金融インフラ地図

ステーブルコイン「JPYC」の登場により、日本でもデジタル円の実用化の波が本格化しつつあります。しかし、その裏側では銀行主導の「DCJPY」や、国家プロジェクトである「日銀CBDC」の議論も同時に進行しています。それぞれがどのように関係し、日本の金融はどこへ向かうのか、全体像が見えにくいと感じているビジネスパーソンも多いのではないでしょうか。

本記事では、これら三つのデジタル円が持つそれぞれの技術的背景、思想、そして想定される役割を徹底的に比較・分析します。それらが単に対立するのではなく、相互に補完し合うことで、日本の金融インフラ全体がどのように変革されていくのか。その未来のロードマップを考察していきます。(文=タモ)

ブロックチェーンによって実現する非中央集権的なエコシステムに惚れ込み、暗号資産・NFT・ブロックチェーンゲームなどWeb3ジャンルの記事を主に執筆。暗号資産やNFTに関する自身の投資経験も活かし、難しいと思われがちなWeb3の技術について、初心者にもわかりやすい記事をお届けします。

タモ

思想と技術で見る三つのデジタル円の「個性」

まず、三者がそれぞれどのような「個性」を持っているのか、その技術的な定義と背景にある思想の違いから見ていきましょう。

JPYC(電子決済手段)

(引用:JPYC EX公式サイト)

JPYCは、イーサリアムのような誰もが参加できるパブリックブロックチェーン上で発行されるデジタル通貨です。法的には「電子決済手段」と位置付けられていることで、暗号資産(仮想通貨)とは区別され、企業がビジネス利用する際の法務・会計上のハードルが大きく下がります。その思想は「パーミッションレス」、すなわち特定の管理者の許可なく、誰でも自由に開発や利用ができる点にあります。Web3サービスとの親和性が非常に高く、グローバルなイノベーションの波に乗ることを志向しています。

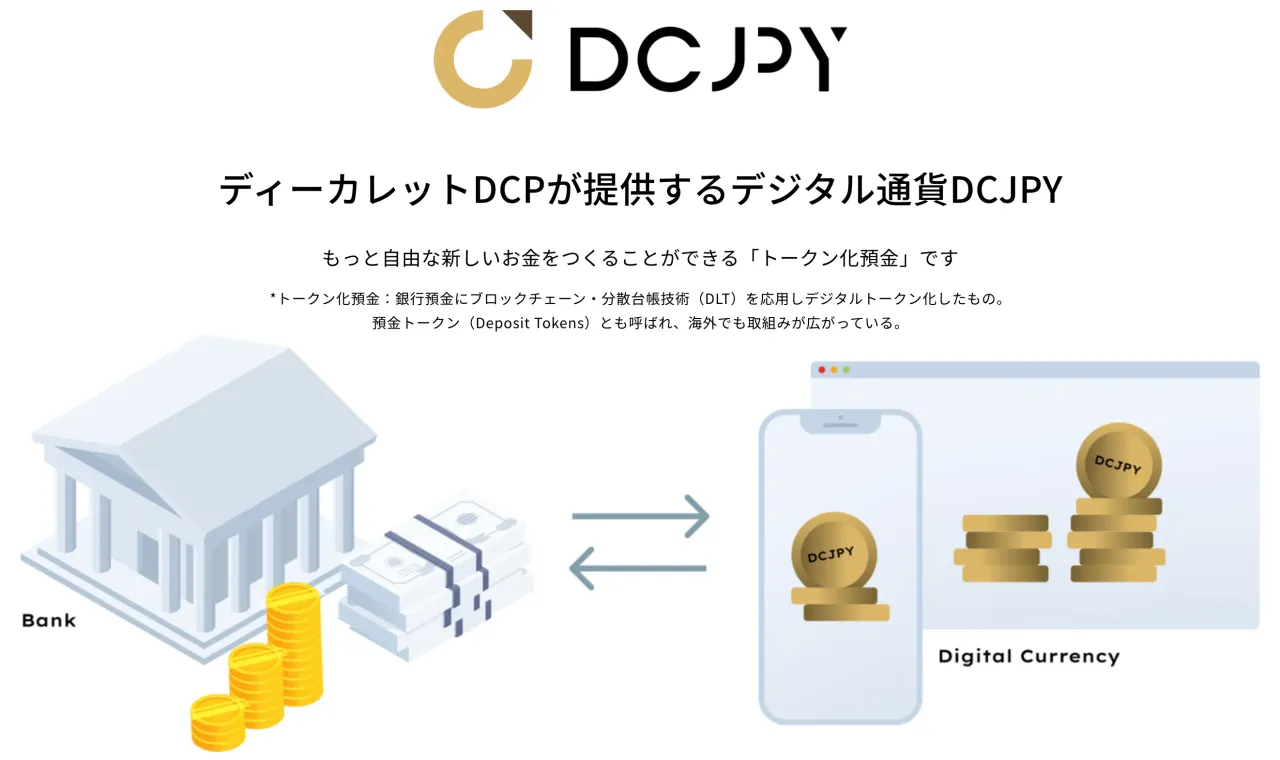

DCJPY(トークン化預金)

(引用:ディーカレットDCP公式サイト)

(引用:ディーカレットDCP公式サイト)

DCJPYは、銀行預金をブロックチェーン技術でデジタル化した「トークン化預金」です。その最大の特徴は、会計上も法制度上もあくまで「銀行預金」そのものとして扱われる点にあり、これは預金保険制度の対象となることも意味します。技術基盤には、金融機関などあらかじめ許可された参加者のみが関与できるコンソーシアム型のブロックチェーンを採用しており、その思想は「パーミッション型(許可型)」と呼ばれるものです。こうした既存金融の厳格な枠組みの中で信頼性と安全性を担保しながら、企業間の取引などを効率化することを重視しています。

日銀CBDC(中央銀行デジタル通貨)

そして、日本銀行が研究を進めるCBDC。これは、国家が価値を保証するデジタル通貨です。現時点の実証実験では、民間金融機関などが「仲介機関」として利用者との接点を担う設計が検証されています。これは、中央銀行が個人の取引まで直接管理するのではなく、あくまでインフラの根幹を支える役割を志向していることを示唆しています。

また、ステーブルコインとの共存や、民間企業による追加サービスの提供も重要なテーマとして議論されています。このことから、日銀CBDCは単独の決済手段として完結するのではなく、あくまで金融システム全体の安定性を担保する「土台」としての位置付けを目指していることが伺えます。

ユースケースから探る、それぞれの「得意領域」

これらの技術的な「個性」の違いは、そのままビジネスにおける「得意領域」の違いとなって現れます。

JPYCの主戦場となるのは、グローバルな越境EC決済や、DeFi(分散型金融)での資産運用、クリエイターエコノミーにおけるマイクロペイメントといった、オープンで速度が求められるイノベーション領域です。手数料が極めて安く、誰でもアクセスできるその性質は、既存の金融インフラでは採算が合わなかった小口・高頻度の取引を可能にします。国境や企業間の壁を越え、新しいサービスを迅速に展開したいスタートアップや個人にとって、JPYCは強力なツールとなるでしょう。

一方、DCJPYが得意とするのは、大企業間のサプライチェーンファイナンスや証券決済、環境価値取引といった、高い信頼性とトレーサビリティが求められる産業領域です。参加者が限定されているからこそ、厳格な本人確認やマネーロンダリング対策が徹底でき、高額な企業間取引に求められる最高レベルの安全性を担保できる可能性があります。

そして日銀CBDCは、全国民への給付金の迅速な配布や、大規模災害時にも途絶しない決済手段の確保といった、ユニバーサルアクセスと強靭性が求められる公共領域でその真価を発揮するでしょう。また、JPYCやDCJPYといった民間のデジタル通貨の価値を最終的に担保する「アンカー」としての役割も期待されます。

対立か、共存か? 日本が描く「ハイブリッド型」の未来

では、これら三つのデジタル円は、将来的に市場のシェアを奪い合う競合関係になるのでしょうか。筆者の見解を述べると、答えは「否」です。むしろ、この三者がそれぞれの得意領域で役割を分担し、相互に連携する「ハイブリッド型」の金融インフラこそ、日本が目指す未来像であると確信しています。

国家主導のデジタル人民元で国際的な影響力の強化を目指す中国や、民間主導のドル建てステーブルコインによってドル覇権の維持を図る米国とは異なり、官と民、そしてスタートアップと大企業がそれぞれの持ち場で価値を発揮し、全体として強靭なシステムを構築していく。これは、他国とは異なる特徴を持つアプローチであり、日本が目指すべき一つの理想形と言えるかもしれません。

具体的には、インフラの土台を日銀CBDCが支え、その上で、BtoBの産業DXをDCJPYが担い、最も表層でBtoCやWeb3のイノベーションをJPYCが牽引する。こうした美しい「レイヤー構造」が、日本のデジタル金融の目指すべき姿ではないでしょうか。この一見複雑に見える構造こそが、イノベーションと安定性を両立させる、極めて現実的でバランスの取れた日本の「勝ち筋」なのです。

日本企業が取るべきポジションと戦略

結論として、どのデジタル円が一つだけ生き残るか、という視点はもはや重要ではありません。むしろ問われているのは、自社の事業がどのレイヤーに属し、どのデジタル円が最適かを見極め、それを自社のビジネスに応用していく力です。

BtoCのWebサービスや海外展開を目指す企業であれば、JPYCのエコシステムの動向をただ見守るのではなく、自社の未来を賭けて関与していくべきでしょう。一方、国内のBtoBサプライチェーンに関わる企業にとっては、DCJPYのコンソーシアムへの参加や連携が、将来の競争力を左右する重要な一手となるかもしれません。

そして全ての企業は、社会全体の決済インフラの土台となり得る日銀CBDCの動向を学び、来るべき社会のDXにどう備えるかを考えておく必要があります。この変化は、いずれ自社の競争環境やサプライチェーンに直接的な影響を及ぼすからです。それぞれの特性を深く理解し、自社の戦略に合わせて適切に関与していく。その姿勢こそが、これからの日本企業に求められているのではないでしょうか。

- share

-

-

-