2026.02.11

「お金の流れ」が自動化する未来 ― プログラマブルマネーは日本企業のビジネスをどう変えるか

ステーブルコイン「JPYC」の登場は、日本の産業界に大きな問いを投げかけています。多くのビジネスパーソンが抱く「で、私たちの仕事はどう変わるの?」という疑問。その答えの鍵は、JPYCがビジネスシーンにもたらした「プログラマブルマネー」という性質にあります。

これはお金の流れを自動化する仕組みであり、その恩恵は、単なる決済の効率化に留まりません。企業のコスト構造からビジネスモデルそのものまでを、根底から覆すポテンシャルを秘めています。

本記事では、プログラマブルマネーがもたらす変革を、①「見えないコスト」からの解放、②顧客との新しい関係を築く「マーケティング革命」、③これまで不可能だった「ビジネスモデルの創出」という3つの切り口から、具体例を交えて解説していきます。(文=タモ)

ブロックチェーンによって実現する非中央集権的なエコシステムに惚れ込み、暗号資産・NFT・ブロックチェーンゲームなどWeb3ジャンルの記事を主に執筆。暗号資産やNFTに関する自身の投資経験も活かし、難しいと思われがちなWeb3の技術について、初心者にもわかりやすい記事をお届けします。

タモ

あなたの会社の「見えないコスト」が消える

プログラマブルマネーが企業にもたらす最も分かりやすい恩恵は、劇的なコスト削減です。ここで言うコストとは、目に見える経費だけではありません。この新しい技術は、日々の業務に潜む「見えないコスト」からも企業を解放してくれます。

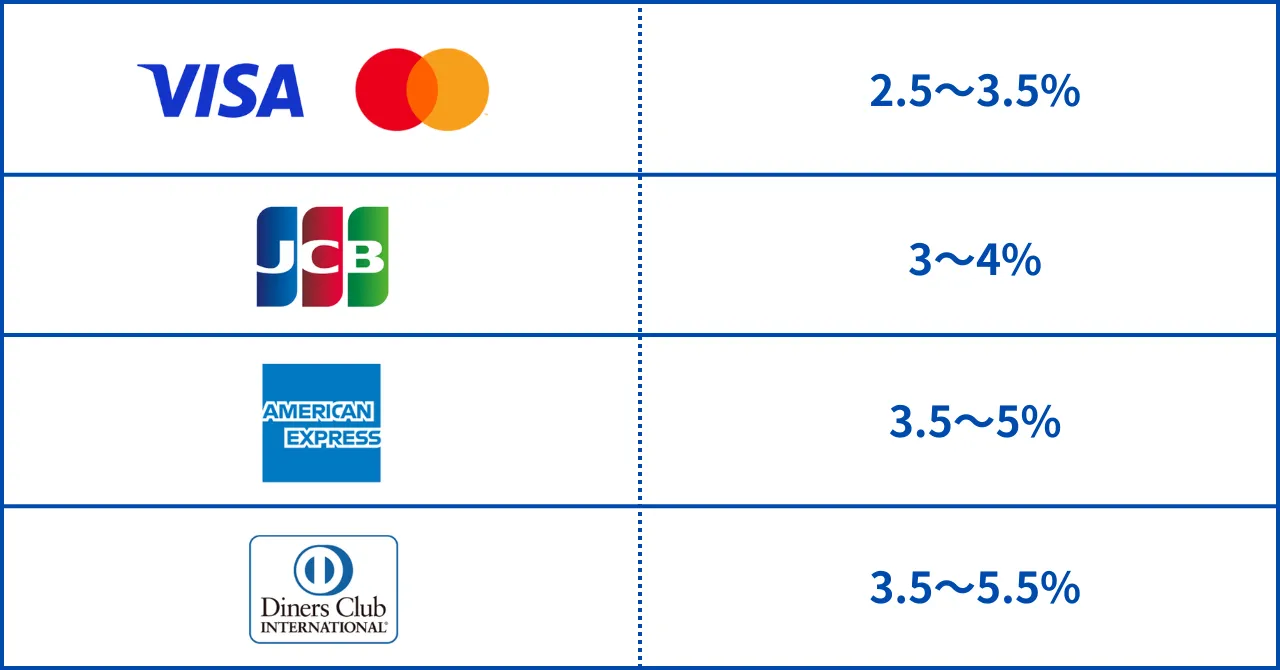

まず分かりやすい例が、決済手数料です。現在、多くの事業者が顧客からの支払いをクレジットカードで受け付けていますが、その裏側では売上の3〜5%程度を手数料としてカード会社に支払っています。年間1億円の売上がある中小企業であれば、300万円から500万円もの金額が手数料として消えている計算です。

(引用元:店舗経営のオキテ)

(引用元:店舗経営のオキテ)

これは、従業員一人分の人件費に匹敵するほどの大きな負担です。一方、ステーブルコイン決済の手数料はほぼゼロに近く、この負担を劇的に軽減できる可能性があります。

さらに重要なのが、請求書の発行、入金確認、振込作業といったバックオフィス業務に費やされる人件費という「見えないコスト」です。例えば、製造業のサプライチェーンを考えてみましょう。現在は、部品メーカーが製品を納品して請求書を発行、それを受け取ったメーカーの経理担当者が内容を確認し、期日に銀行振込を行うという、複数のステップからなるプロセスが存在します。これに対し、プログラマブルマネーを活用すれば、「検品システムが納品を確認した瞬間に、契約通りの金額がJPYCで自動的に支払われる」といった仕組みを構築できます。

これにより、経理担当者の業務は大幅に削減され、支払い遅延のリスクもなくなります。企業のキャッシュフローは劇的に改善され、利益体質そのものが根本から変わるのです。

顧客との関係が変わる「マーケティング革命」

コスト構造の改善で生まれた体力は次なる一手、すなわち売上の向上へと繋げることができます。そして、この「売上の向上」というテーマにおいて、プログラマブルマネーは顧客とのエンゲージメントを高め、新たなファンを獲得するための強力な武器となり得ます。

これまでのマーケティング施策は、画一的なポイント還元などが主流でした。しかし、プログラマブルマネーを使えば、顧客一人ひとりの行動に対して、よりダイレクトかつ即時的に報いることが可能になります。

例えば、「自社製品に関するSNS投稿をしてくれたユーザーのウォレットに、リアルタイムで100 JPYCを自動送付する」といったマイクロリワード(超少額報酬)施策も低コストで実現できます。これにより、企業は多額の広告費を投じることなく、顧客を「熱量の高いファン」へと変えていくことができるのです。

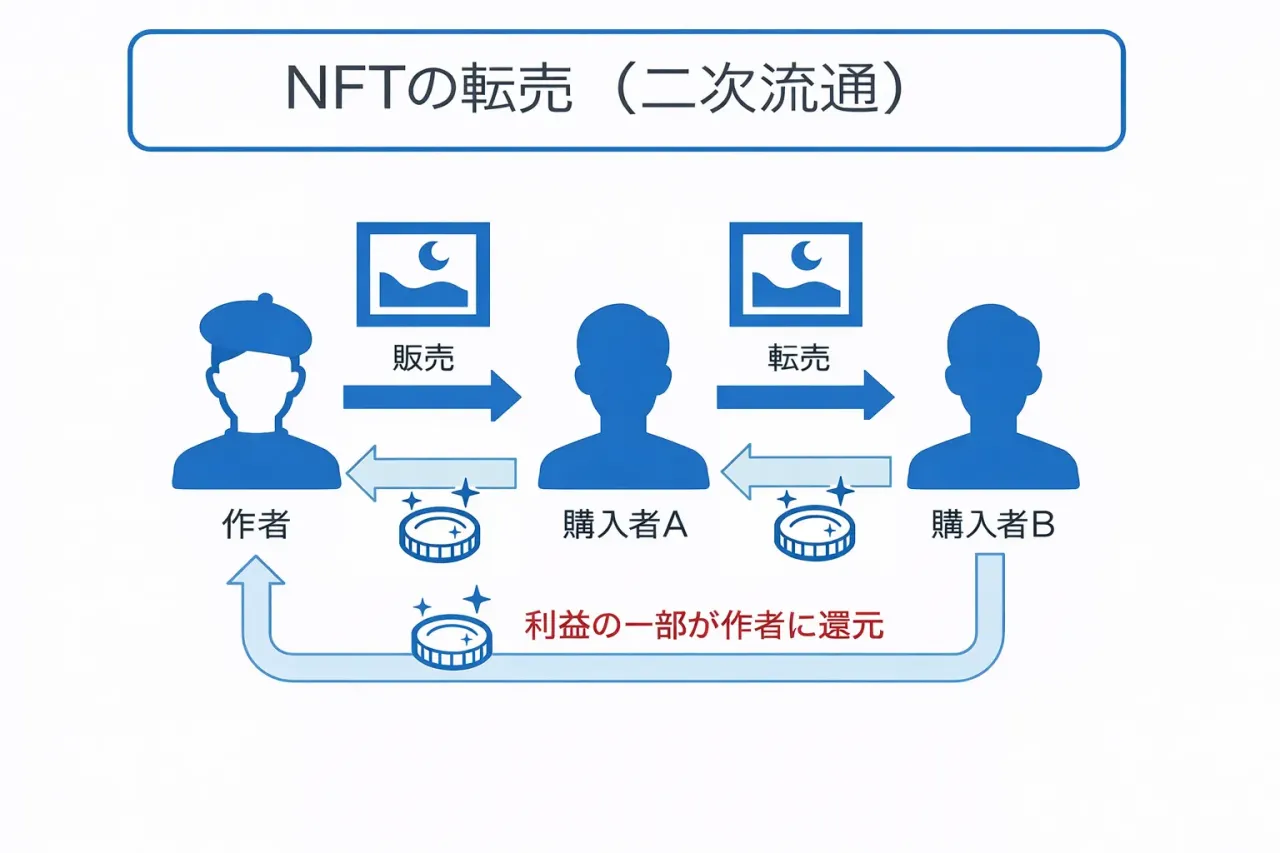

この仕組みは、日本の強みであるコンテンツ産業にも新たな可能性をもたらします。例えば、NFTアートの二次流通時に、売上の一部を円建てのJPYCで原作者に自動還元するプログラムを組むことができます。

(図=ニッキンONLINEを参考に編集部で作図)

(図=ニッキンONLINEを参考に編集部で作図)

現在のNFT市場にも作者への還元機能はありますが、JPYCを活用することで、クリエイターは価格変動リスクのない安定した収益を持続的に得られるようになり、より創作活動に専念しやすくなります。

これまで不可能だったビジネスモデルの創出

プログラマブルマネーの真価は、それだけに留まりません。既存のビジネスを効率化するだけでなく、全く新しいビジネスモデルをも創出します。

その代表例が「マイクロペイメント(超少額決済)」です。例えば、ニュースサイトの記事を読む際に月額料金を支払うのではなく、「この記事だけを5円で読む」という選択肢があったらどうでしょうか。あるいは動画配信サービスで、「この映画の冒頭10分だけを10円で視聴する」といったことができれば、ユーザーの利便性は格段に向上するはずです。

このような「都度払いモデル」がこれまで普及しなかったのは、一回あたりの決済手数料が少額の売上を上回ってしまい、ビジネスとして成立しなかったからです。一方、手数料がほぼゼロのプログラマブルマネーは、この壁を打ち破ります。ユーザーは本当に価値を感じたものだけに支払い、事業者は新たな収益源を開拓できる。まさにWin-Winの関係が生まれます。

さらに未来を見据えれば、IoT(モノのインターネット)との連携も視野に入ります。自動運転車が高速道路の料金所を通過した瞬間に自動で通行料を支払う。工場の機械が部品の消耗を自己診断し、サプライヤーへ自動で発注・決済を行う。このように、モノとモノが人間を介さずに自律的な経済活動を行う世界も、プログラマブルマネーによって現実のものとなるのです。

変化の波に乗るために、今から何をすべきか

プログラマブルマネーは今後の企業活動において、会計ソフトやクラウドサービスのように「当たり前」のインフラになる可能性を秘めています。

この分野では、すでに多様なアプリケーションが生まれている米国などが先行しています。一方、日本では、その具体的なビジネス活用はまだ始まったばかりです。日系企業が単なる「ユーザー」として海外のサービスを利用する立場に留まるのか、それともこの新しいインフラの上で独自のサービスを創出する「プレイヤー」となれるのか、今まさに岐路に立たされていると言えるでしょう。

今後のビジネスにおいて、この技術はコスト構造やマーケティング手法を根底から変える重要な要素となります。だからこそ、単に自社の業務効率化を検討するだけでなく、国内外の先進的なユースケースを学び、どの技術基盤(どのブロックチェーン、どのツール)を選択し、どのパートナーと共創するかを見極める戦略的な視点が不可欠です。各国の動向を追い、自社ならではの活用法を模索し続けることは、決して無駄にはならないはずです。

- share

-

-

-