2026.01.27

なぜスタートアップが?JPYC誕生が示す、日本の金融維新の幕開け

2025年8月、フィンテック企業のJPYC株式会社が日本で初めて円建てステーブルコインの発行ライセンスを金融庁から取得したというニュースは、多くの市場関係者に衝撃を与えました。ステーブルコインの発行は日本の金融DXにおける大きな一歩であり、大手金融機関の参入が有力視されていたからです。

この出来事は、単なる一企業の成功物語ではなく、日本の産業構造の変化を象徴する「維新」の始まりと捉えることができます。そこには、巨大組織が直面する課題と、スタートアップならではの突破力が鮮明に映し出されています。

本記事では、この歴史的な出来事の背景を深掘りし、この一件が日本のイノベーションの在り方に何を問いかけているのかを考察していきます。(文=タモ)

ブロックチェーンによって実現する非中央集権的なエコシステムに惚れ込み、暗号資産・NFT・ブロックチェーンゲームなどWeb3ジャンルの記事を主に執筆。暗号資産やNFTに関する自身の投資経験も活かし、難しいと思われがちなWeb3の技術について、初心者にもわかりやすい記事をお届けします。

タモ

法改正から2年、沈黙を続けた大手金融機関

ステーブルコイン発行の道筋は、2023年6月施行の改正資金決済法ですでに整備されていました。しかし、それから2年以上にわたり発行事業者は現れず、「空白期間」が続いていました。豊富な資金力と社会的信用を持つ大手金融機関は、なぜこの好機に動けなかったのでしょうか。その背景には、巨大組織ならではのジレンマが存在します。

第一に、銀行の既存ビジネスとの衝突です。手数料が安く24時間365日稼働するステーブルコインは、顧客に利便性をもたらす一方で、銀行自身の送金・決済事業と競合する懸念がありました。

第二に、社内調整の複雑さです。巨大な組織で前例のない事業を立ち上げるには、法務、コンプライアンス、システム開発、営業企画などの部門を横断した合意形成が必要です。意思決定に時間を要する構造は、変化の速いデジタル金融の世界においては足かせになりかねません。

そして最後に、新技術に対するリスク評価の難しさです。ブロックチェーンが内包する未知のリスクに対し、社会インフラとしての責任を負う大手金融機関が慎重になるのは、ある意味で当然だったのかもしれません。これらの要因が複合的に絡み合い、結果として大手金融機関は慎重な姿勢を崩せなかったと考えられます。

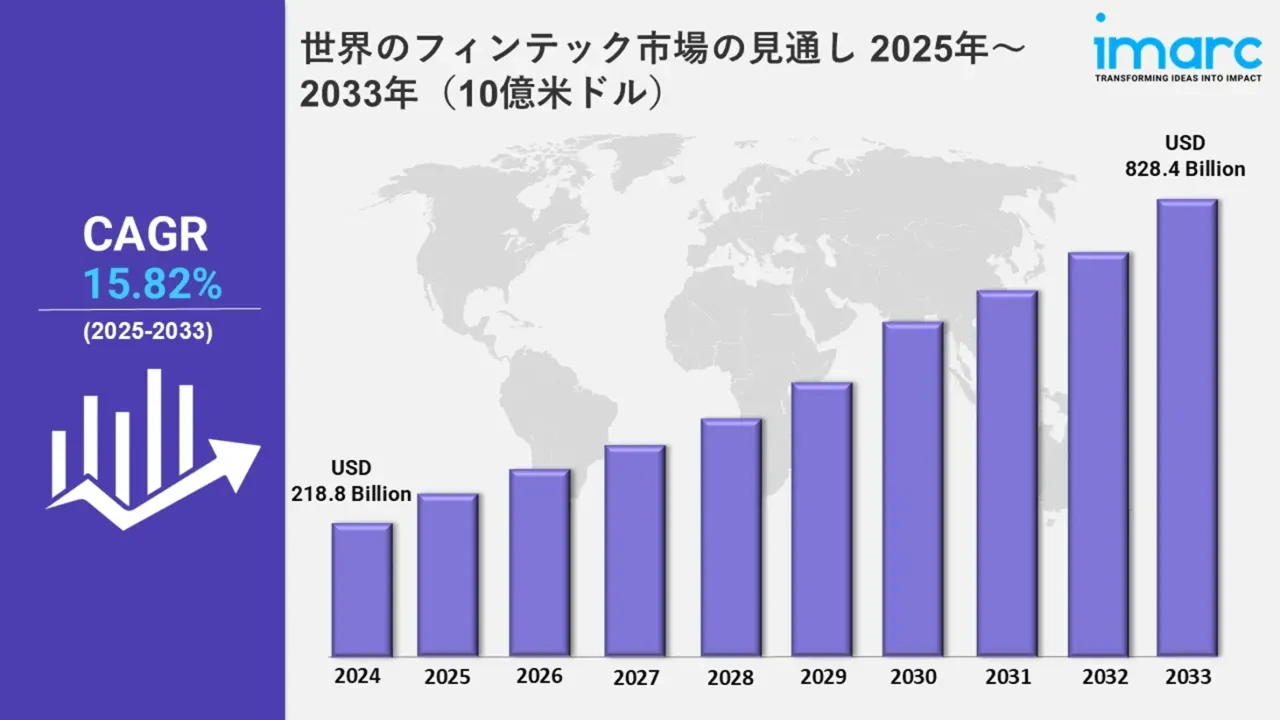

一方、世界のフィンテック市場は今後も拡大を続ける見通し で、大手金融機関もDXに対して巨額の投資を行ってはいます。しかし、その投資が必ずしも革新的なサービスの創出に直結していない現状は、日本の金融界が抱える構造的な課題を示唆していると言えるでしょう。

スタートアップJPYCが突破した「3つの壁」

大手金融機関が慎重な姿勢を続ける中、スタートアップであるJPYC社はいかにしてライセンスを取得したのでしょうか。その要因は、大きく3つの「壁」の克服に集約できます。

一つ目は、「ビジョンの壁」です。JPYC社は「社会のジレンマを突破する」という明確なミッションを掲げ、短期的な収益よりもオープンな金融インフラの構築を優先してきました。この揺るぎないビジョンが、困難な規制対応を乗り越える原動力になったと言えます。

二つ目は、「技術・思想の壁」です。JPYCは、利用者が自ら資産を管理するノンカストディアル方式を採用し、開発者向けにSDK(ソフトウェア開発キット)をオープンに提供するなど、Web3の思想に根差したプロダクト設計を行っています。これは、中央集権的な既存金融の発想とは一線を画すものです。誰もが自由にJPYCを自社のサービスに組み込めるようにしたことで、開発者や外部企業を巻き込むエコシステム形成の礎を築きました。

そして三つ目が、「信頼の壁」です。スタートアップの弱点である「社会的信用」の不足。この課題に対しJPYC社は、複数の大手企業から出資を受けることで事業の信用力を補完しました。さらに「発行残高の101%を国債や預金で保全する」という透明性の高い仕組みを公開し、法的な義務を上回る安全性を確保することで、利用者や規制当局からの信頼を勝ち取ったのです。

これは金融革命か、それとも「産業維新」の狼煙か

JPYCの誕生を単なる「新しい決済手段の登場」と捉えるのは、本質を見誤るかもしれません。あくまで筆者の見解ですが、これは日本の産業構造全体に影響を及ぼす「産業維新」の狼煙であると見ています。

もちろん、金融革命としての側面は大きいでしょう。銀行を介さずにお金の流れを自由に自動化できる「プログラマブルマネー」が、スタートアップから個人まで誰もが扱えるようになったインパクトは計り知れません。これにより、企業の経理業務の自動化や、全く新しい金融サービスの創出が加速することは間違いありません。

しかし、より重要なのは、この「巨大な既存産業 vs 新技術を持つスタートアップ」という構図は、金融業界に限った話ではないという点です。エネルギーやヘルスケアといった日本の多くの基幹産業が、既存事業との衝突、巨大組織ならではの意思決定の遅れ、新技術への過度なリスク回避といった、金融界と同様の構造的課題を抱えています。その結果、安定した市場で巨大企業が緩やかな変化に留まる一方、業界の外からはテクノロジーを武器にしたスタートアップが、破壊的なイノベーションの機会をうかがっているのです。

その意味でJPYCの成功は、あらゆる業界のスタートアップにとって一条の光となり得ます。規制が厳しい巨大産業でも、ビジョンと技術、そして信頼を構築する戦略があれば、変革の主役になれることを証明したからです。これは、イノベーションの担い手が大企業一辺倒から、スタートアップとの「共創」の時代へ移行することを示す象徴的な出来事と言えます。

日本の「ステップアップ」に向けた次の一手

JPYCという、いわば「維新の志士」は現れました。しかし、本当の変革はこれからです。日本の産業界がこの動きを「脅威」と捉えるか、それとも自らを変える「協業の好機」と捉えるか。その選択が、日本の未来を大きく左右するでしょう。

私たちビジネスパーソンに求められているのは、この新しいツールを自社のビジネスや社会課題の解決にどう活かすかという当事者意識です。JPYC社自身がナッジカードや電算システムといった多様なパートナーと連携してエコシステムの拡大を図っているように、これからのイノベーションは企業や業界の垣根を越えた連携なくしては生まれません。

一社のスタートアップが投じた一石を、日本全体のステップアップにつながる大きなうねりへと変えていけるかどうかは、私たち一人ひとりの次の一手にかかっているのです。

- share

-

-

-