2025.06.06

【インタビュー】メタバース×金融の現在地―ブレイクスルーへの布石は“Web3”

メタバース元年と呼ばれていた2022年頃は、メタバース内で生活ができる未来を描き、経済圏も生まれると想定されていた。今はその熱狂も落ち着き、金融機関もまた、メタバースへの本格参入に慎重な姿勢を見せている。なぜ金融機関はメタバースにメリットを感じづらいのか。そしてメタバースは金融機関・サービスにどのような価値をもたらしうるのか。

その疑問に答えるのは、独立系SIerでありシステム開発やソリューション提供を行う株式会社シーエーシー(以下、CAC)。金融機関向けのセキュリティトークンやステーブルコインの開発などブロックチェーン技術の最前線を走る薮下 智弘 氏に取材を敢行。メタバースにおけるWeb3活用の実証実験を行った同社の知見をもとに、メタバース×金融のリアルな現状を語っていただいた。

本取材は、MetaStepと提携しているNTTデータのWebメディア「オクトノット」とのコラボ企画として共同取材を実施。金融×デジタルを通して、金融と世の中の未来をつくるオクトノットと共に、メタバース・Web3の視点から金融業界を視る。(文=MetaStep編集部)

インタビュイ

株式会社シーエーシー(CAC)インテグレーション統括本部

基盤P&S部 ブロックチェーン推進グループ グループ長、フェロー(ブロックチェーン)

薮下 智弘 氏

20年以上に渡り、メガバンク、大手証券会社、大手保険会社のシステム開発アーキテクト、プロジェクトマネージャーを歴任。幅広い金融業務知識を活かし、2016年より、FinTech領域でのキーテクノロジー(AI、IoT、ブロックチェーン等)を用いたビジネス化を推進。現在、複数の大手金融機関・大手事業会社向けにブロックチェーン・Web3のコンサルティング/研究開発/実用化を行っている。工学修士、技術経営修士(MOT)、経営学修士(MBA)を取得済み。

「メタバース参入は様子見」その理由とは

――金融機関はWeb3やメタバースに対してどのような見方をしていると感じますか?

ブロックチェーンなどWeb3分野に関しては、現在かなり関心度が高いと感じています。新しいテクノロジーやイノベーションの成熟度と社会的な評価を時間軸で示した分析においても、何度か盛り上がりと冷え込みを繰り返してきましたが、実用化に向けた動きは着実に進んでいます。

一方でメタバースに対しては、本格的に参入するメリットを見出しにくいのが現状で、様子見というスタンスがいまだ多いと感じます。

――なぜ金融機関はメタバースにメリットを感じづらいのでしょうか?

いくつか理由が考えられます。まず、「必然性の欠如」が大きいですね。新しい技術を取り入れた例として、ビットコイン決済を導入した家電量販店がありましたが、実際に利用する顧客はほとんどいませんでした。わざわざ慣れない暗号資産を使わなくても、既存の決済手段で十分事足りていたからです。メタバースも同様で、「なぜメタバースで金融サービスを利用する必要があるのか?」という問いに対する明確な答えがまだ見つかっていません。

次に、「信頼性の問題」です。メタバース空間では、アバターを介してコミュニケーションをとるため、相手が本当にその金融機関の職員なのか、本人確認をどう行うのかといった課題があります。アバターのなりすましや乗っ取りのリスクも考えられます。現実世界であれば、店舗の看板や制服、社員証などで相手を確認できますが、メタバースではそれが難しい。

そして、「費用対効果のバランス」も課題です。メタバース空間に支店を開設したり、システムを構築したりするには相応のコストがかかりますが、それに見合うだけの収益や顧客獲得効果が得られるかは未知数です。特に、現状のメタバース利用者が限定的であることを考えると、投資対効果は見えにくい状況だと言えます。

メタバースは金融機関にとって不要なのか?実証実験から見えた可能性

――メタバースの活用策を探るため、CACではメタバース空間での保険営業を想定した実証実験をされていますね。その概要と、そこから見えた課題や可能性について教えてください。

2022年に大手生命保険会社向けにシステム開発を行い、実証実験を実施しました。これは、お客様がメタバース空間上の仮想店舗を訪れ、保険会社の営業職員(アバター)から保険相談・セミナー案内や契約手続きを受けられるというシナリオを想定したものです。

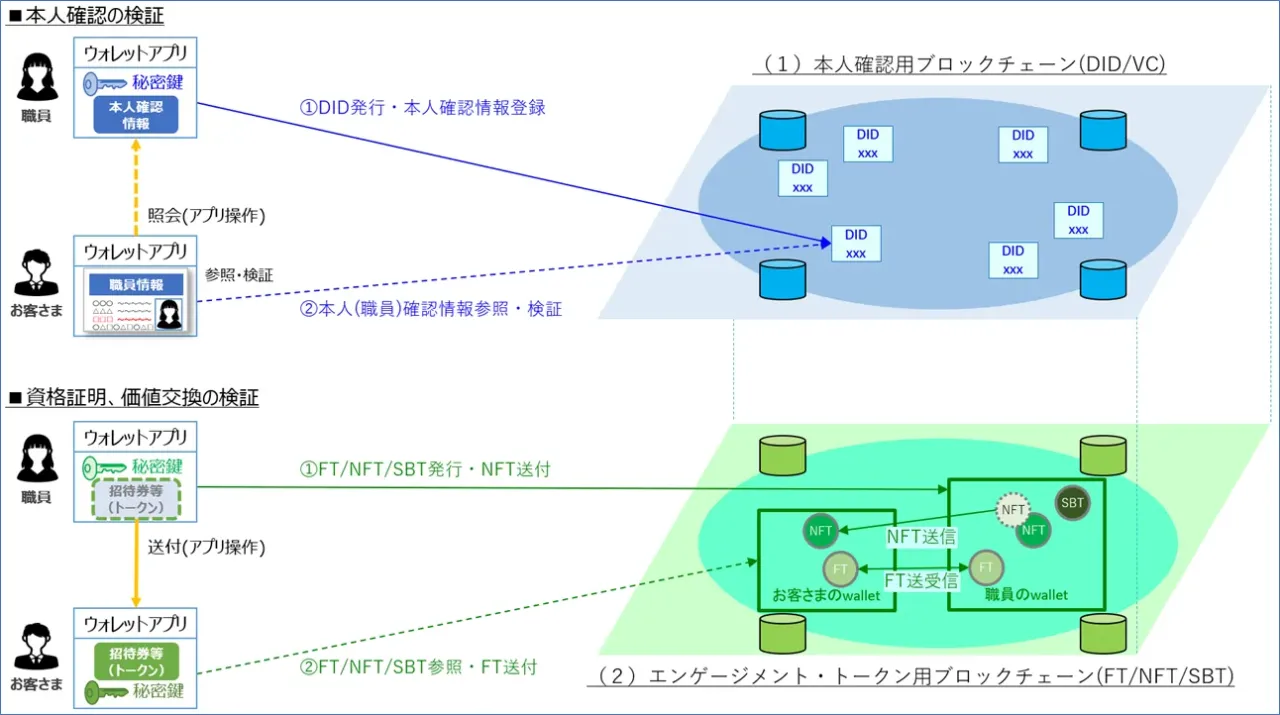

この実験の目的の一つは、先ほど申し上げた「本人確認と資格証明」の課題を技術的に解決できるか検証することでした。解決策としてブロックチェーン技術を用い「メタバース+他の技術」で活用法を見出そうと考えました。具体的には、DID(分散型ID)とVC(検証可能な資格証明)という技術を用いて、アバターを操作しているのが本当にその保険会社の職員であり、かつ必要な資格を保有しているか証明する仕組みを構築しました。

(引用:CAC)「本人確認用」と「資格証明、価値交換用」の2つのブロックチェーンを構築し実証

(引用:CAC)「本人確認用」と「資格証明、価値交換用」の2つのブロックチェーンを構築し実証

――実証実験の結果はいかがでしたか?

技術的な検証としては、DID/VCによる本人確認や資格証明、NFTを活用したエンゲージメント向上策など、想定していた機能は概ね実現可能であることが確認できました。特に、ゼロ知識証明(※)によって必要な情報だけを選択的に開示できる点は、プライバシー保護の観点からも有効だと考えています。

しかし、「なぜメタバースで?」という根本的な問いに対する答えは見出せませんでした。現状も、メタバース空間で保険相談を受ける必然性が薄く、顧客体験としても既存のオンライン相談などを大きく上回るものではありませんでした。その為、技術的なPoC(概念実証)としては結果を残せたものの、本格的なサービス展開には至っていません。

※ゼロ知識証明:ある事柄が正しいことを一切の追加情報を開示することなく証明する暗号技術。例えば、パスワードの文字列を開示しなくても正しいパスワード知っていることを証明する認証技術としての利用や、具体的な個人情報を開示しなくても成人であることを証明できるなどプライバシー保護の観点での利用も注目されている。

メタバースの周辺技術(Web3)に活路を見出す

――メタバース単体での活用は難しいとのことですが、CAC社としては今後、この領域にどのように関わっていくのでしょうか?

メタバースそのものよりも、それを支える周辺技術、特にWeb3(ブロックチェーン、DID/VC、NFTなど)に大きな可能性を感じています。今はメタバースのブレイクスルーを待つ段階と考え、その時に備えて、Web3技術の実用化を進め、金融分野で活用できるユースケースを地道に探っていくことが重要です。

例えば、NFTを活用し顧客との関係性を高めるエンゲージメント向上策などは、まさにそうした取り組みの一環です。これらはメタバースに限定されたものではなく、現実世界の企業活動にも応用できます。社員のモチベーション向上やスキル可視化、あるいは顧客との新しい関係構築など、Web3技術はさまざまな可能性を秘めています。

(引用:CAC)ブロックチェーンやweb3技術で、メタバース空間に信頼性を与える

(引用:CAC)ブロックチェーンやweb3技術で、メタバース空間に信頼性を与える

――金融機関がWeb3技術を活用する上で、どのような点がポイントになりますか?

やはり「コスト削減」と「新たな価値創造」の2点が重要です。ブロックチェーン技術は、データの改ざん防止や二重支払いの防止といった機能を仕組みとして担保できます。そのため、従来必要だった複雑なシステムや、人手を介したチェック業務を効率化できる可能性があります。

また、NFTなどのトークンを活用することで、新しい形のマーケティングや顧客エンゲージメントが可能になります。先ほどの実証実験のように、NFTを会員証や特典として活用したり、トークンをロイヤリティポイントとして付与したりすることで、顧客との繋がりを強化できます。特に、ウォレットアドレスさえあれば匿名性を保ったまま顧客との接点を持てる点は、Web3ならではのメリットと言えるでしょう。

ただし、これらの技術を導入するには、「リテラシーの向上」が不可欠です。顧客はもちろん、金融機関側の担当者も、Web3技術の仕組みやメリット・デメリットを正しく理解する必要があります。そのための教育や啓発活動も重要になってくると考えています。

CACでも、ブロックチェーン技術を活用したつながり可視化ツール「KOUKA」という製品を開発し、社内にトークンエコノミーを形成して従業員のエンゲージメントを向上させるとともにWeb3に関するリテラシーを高める取り組みを行っております。

来たるべきブレイクスルーに向けて

金融機関がメタバースを使うメリットとしては、「若年層へのアプローチ」と「ブランディング」が挙げられます。保険離れなどが進む若年層に対して、メタバースという新しいチャネルを通じて接点を持つことは有効かもしれません。また、「メタバースに取り組んでいる先進的な企業」というイメージを打ち出すことも、ブランディング戦略の一つになり得ます。

また、実証実験で行ったような「NFTなどのトークンを活用したマーケティング・エンゲージメント施策」が、比較的導入しやすい分野かもしれません。これは直接的な金融取引ではありませんが、顧客との関係構築という点では金融機関にとっても重要です。もしくは、保険分野のように、アバターやデジタル資産に関連する新しいタイプの保険商品が出てくる可能性はあるかもしれません。

それでも、新しいイノベーションが起こることへの期待はあります。まずは「実用的なユースケースの創出」と「リテラシーの向上」に期待し、一過性のものではなく本当に社会やビジネスの課題を解決できるような、地に足のついた活用事例が増えていくことが重要です。そのためには、技術的な進化だけでなく、ユーザー教育や社会的な理解の促進も欠かせません。

我々も引き続きブロックチェーンやAIといった先端技術の研究開発を進め、実用的なソリューションを提供していくことに注力します。将来的なブレイクスルーに備え、Web3領域での知見や技術力を着実に蓄積し、金融機関に対しても伴走支援を行い、Web3技術が持つ本質的な価値を見極め、自社の課題解決や新たな価値創造にどう活かせるか引き続き考えていきたい。メタバースという新しいチャレンジを、CACとしても支援していきたいですね。

編集後記(OctoKnot)

「オクトノット」は、NTTデータの金融DXを考えるチームが、未来の金融を描く方々の想いや新規事業の企画に役立つ情報を発信。「金融が変われば、社会も変わる!」を合言葉に、金融サービスに携わるすべての人と共創する「リアルなメディア」を目指されています。「オクトノット」と「JapanStep」で今後様々なコラボも検討しています。

今回の取材を通じ、Web3、ブロックチェーン、メタバースがどのように私たちの生活に受容されているのかを再認識できました。大手生命保険会社の実証実験を通じて、DID/VCによる本人確認や資格証明、NFTなどのトークンを活用したエンゲージメント向上の技術的な確認もできたことはたいへん大きな成果だったと思います。メタバースの社会受容が十分でない現在ですが、金融機関の顧客接点の多様化という視点で、現実世界とメタバース空間の融合に必要なDID/VCの技術検証ができていることを理解しました。金融機関がメタバースを使うメリットについても実証実験を通じた知見など有意義なお話をお聞きすることができました。

関連リンク

- share

-

-

-